今や老後資金は50、60代だけが考えるものではなく、20、30代の若いうちから考えないといけないものになりつつあります。ただ漠然と老後資金といっても、何から考えればよいのかさっぱり…という方も多いかと思います。今回はそんな老後資金の準備について、新NISAを用いた準備方法を、出来るだけ噛み砕いて分かりやすくまとめてみました。

若い方から老後が見えてきた世代の方まで、ぜひ参考にして頂ければと思います!

新NISAを活用した老後資金の基本知識

新NISAとは?

通常(一般口座や特定口座で)投資をすると、利益から約20%の税金が引かれてしまいますが、新NISA口座を利用することで利益に対して税金がかからない、というお得な制度です。元々投資をしていない方には一見関係が無さそうに思えますが、利益に対して税金がかからないという事で投資に対するハードルが下がり、利用者は急増しています。

つみたて投資枠と成長投資枠

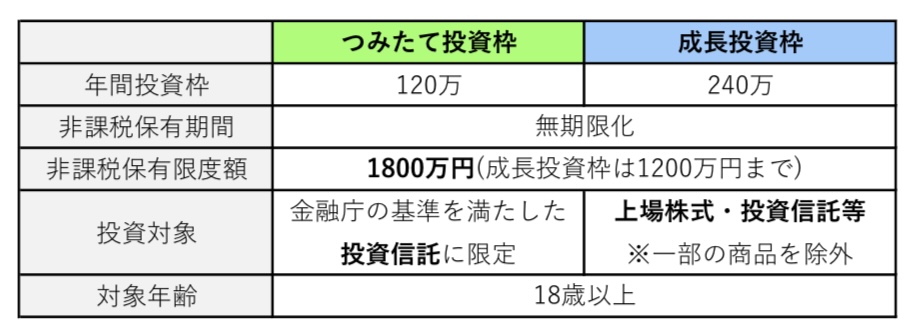

新NISAにはつみたて投資枠と成長投資枠があり、併用すれば年間最大360万円の投資が可能です。また、どちらか一方のみを利用することもできます。

年間に投資できる金額は120万円までになっており、投資対象は金融庁が定める基準を満たした長期積立・分散投資に適した投資信託に限定されます。

年間に投資できる金額は240万円になっており、つみたて投資枠でも購入できる投資信託に加え、国内外の株式、ETF(上場投資信託)、REIT(不動産投資信託)、個別株など幅広い商品への投資も可能です。ただしレバレッジ商品など除外される商品もあります。

つみたて投資枠はリスクが低めで長期運用を見据えた商品を、成長投資枠はつみたて投資枠よりもややリスクを取った幅広い商品を購入可能です!

新NISAのメリットとデメリット

・非課税期間が無期限

・いつでも資産を引き出せる

・売却後に非課税枠が再利用可能

・投資対象の選定や枠の配分の難しさ

・18歳未満は口座開設不可

当然投資であるため元本割れリスクがあります。他にも損益通算や繰越控除不可である事などもデメリットに挙げられますが、個人的に投資初心者の方はそこまで気にしなくても良いかと思います。

将来を見据えた資産形成のステップ

老後資金の必要性と目的を考える

長寿化と医療、介護費の高騰

日本は世界有数の長寿国であり、2023年の厚生労働省の簡易生命表によると、平均寿命は男性81.09歳、女性87.14歳となっています。近年は退職後の期間が長期化し医療費や介護費が増加、そのためより多くの資金が必要となっています。

公的年金だけでは不十分

日本の公的年金は国民年金と厚生年金からなっていますが、夫婦世帯のモデルケースでは年金月額は約22万円、単身世帯で約13万円と、生活費には不足する傾向があります。 個人のライフスタイルによって違いはありますが、物価上昇なども加味すると老後余裕のある生活を送るためには、年金だけでカバーするのは難しくなってきています。

老後資金の目的を考える

老後資金の主な目的は、退職後の生活費を確保し安定した生活を維持することです。 具体的には、生活費(食費、光熱費、住居費など)はもちろん、医療費、介護費、家族への援助や趣味に使う費用など、様々な支出を賄う必要があります。 ゆとりある老後を送るためには日常的な生活費に加え、日常を楽しむための資金も確保しておくことが重要です。

老後資金の必要な額の目安を考える

必要額は、生活スタイル、地域、家族構成などによって大きく異なります。 2022年の総務省の家計調査によると、夫婦世帯の平均的な生活費は家賃を除いて月額25.5万円程度と試算されています。ゆとりある生活を送るには、さらにこれ以上の金額が必要になります。65歳からの20年を老後とした単純計算でも約6,120万が必要になります。この金額だけ見ると果てしないようにも思えますが、退職金や年金だけだと不足する分を老後資金として事前に準備する必要があるという事です。もし定年退職後も働くことができるなら、老後資金として準備する金額を抑えることも可能です。

毎月の積立額と目標額の設定

毎月の積立額を決めるには、まずゴールをどこにするかを決めなければいけません。そこから逆算して毎月の必要額を算出することができます。少し手間かもしれませんが、難しい計算はないので老後の安心のためにも、一度考えてみて下さい。今回は我が家の老後資金を算出してみました!

ライフスタイルによって必要な老後資金は変化します。我が家の場合は賃貸住み、車なしのため、今回の試算額にはマイホームの修繕費や車のローンなどの大きな出費は含んでいません。

・老後は60歳から25年

・夫婦ともに退職金なし

・現在31歳で老後まで29年

・老後の生活費は家賃込みで月30万見込み(年間360万)

・老後に貰える予定年金額が夫婦2人で少なく見積もって年間150万(65歳スタート)

・ETFの分配金が年間176万(60歳時点)

老後に必要な総額は、

360万円(年間必要額)×25年(老後期間)=9,000万円(老後必要総額)

これだけ見ると目が飛び出そうな金額ですが、続きも見ていきましょう。

60歳から年金がもらえる65歳までの5年間の収入は、分配金176万のみなので

360万円(年間必要額)-176万円(ETFの分配金)=184万円(年間不足金額)

184万円×5年=920万円

①60歳~65歳の期間で920万円不足

65歳からの収入は年金と分配金合わせて年間326万円

360万円(年間必要額)-326万円(年金+ETFの分配金)=34万円(年間不足金額)

34万円×20年=680万円

②65歳~85歳の期間で680万円不足

①+②=1,600万円

老後資金としては1,600万円(ここがゴール!)を準備しなければいけないということが分かりました。ここからは投資シミュレーションのサイトに運用利回り4%、目標資産額1,600万円、積立期間29年と入力すると…毎月の積立必要額は24,643円と算出されました!

上記シミュレーションの際に入力した運用利回り4%というのは、新NISA口座で購入できる銘柄で低めに見積もった利回りです。

我が家の場合、老後の必要総額「9,000万円」だけを見るとかなりの金額なのでびっくりしてしまいますが、年金や退職金、その他の収入なども加味して計算をすれば、本当に必要な金額を算出することができます。ちなみに投資をせずにただ貯金するだけでは、月45,977円を積立する必要があるため、比較をしてみると投資のありがたみをより実感することができます。

実際に新NISAを使って老後資金を準備しよう

シミュレーションで算出した金額を、新NISAを使って準備していきましょう。投資の初心者の方はリスクを抑えたつみたて投資枠を使い、インデックスの投資信託の購入がおすすめです。成長投資枠はつみたて投資枠よりもリスクのある銘柄が購入できるため、投資に慣れてから、もしくは投資可能なまとまった金額がある方におすすめです。

まとめ

今回は新NISAを使った老後資金の準備について紹介しました。非課税で資産を備えることができる新NISAの制度をうまく活用し、確実に訪れる老後生活のためにしっかりと老後資金を準備していきましょう。投資を始める上で時間を味方にし、コツコツ続けることができた人だけに見える景色があるはずです!さまざまなリスクに備えるために、ぜひ新NISAを活用した老後資金準備を始めてみて下さいね!

今回は以上です。

コメント